Nouvelles ACIFA

Nouveau rapport : une étude de l’ACIFA révèle un manque critique de couverture d’assurance vie de crédit parmi les propriétaires canadiens.

POUR DIFFUSION IMMÉDIATE

Nouveau rapport : une étude de l’ACIFA révèle un manque critique de couverture d’assurance vie de crédit parmi les propriétaires canadiens.

[Toronto, Ontario, 20 mars 2024] Une nouvelle étude menée par la Life Insurance Marketing and Research Association (LIMRA) au nom de l’Association canadienne des institutions financières en assurance (ACIFA) dévoile la situation en matière d’assurance chez les propriétaires canadiens. L’objectif principal de l’étude était de déterminer dans quelle mesure les propriétaires ont des produits d’assurance, en particulier l’assurance protection de crédit (APC). Les résultats ont soulevé des inquiétudes importantes quant à la sécurité financière de nombreuses familles canadiennes.

L’objectif de ce rapport est de répondre à des questions essentielles au sujet du contexte de l’assurance chez les propriétaires canadiens. L’objectif était de déterminer si les personnes à faible revenu privilégient l’APC plutôt que d’autres, et si l’APC occupe une place importante sur le marché chez les propriétaires. Durant l’étude, un sondage a été effectué auprès de 1 175 propriétaires canadiens, plus particulièrement auprès de propriétaires qui détenaient un prêt hypothécaire ou une marge de crédit hypothécaire.

Ce sondage exhaustif a porté sur divers aspects, notamment la possession d’une

assurance, les attitudes financières, la couverture et les facteurs démographiques.

Principales conclusions

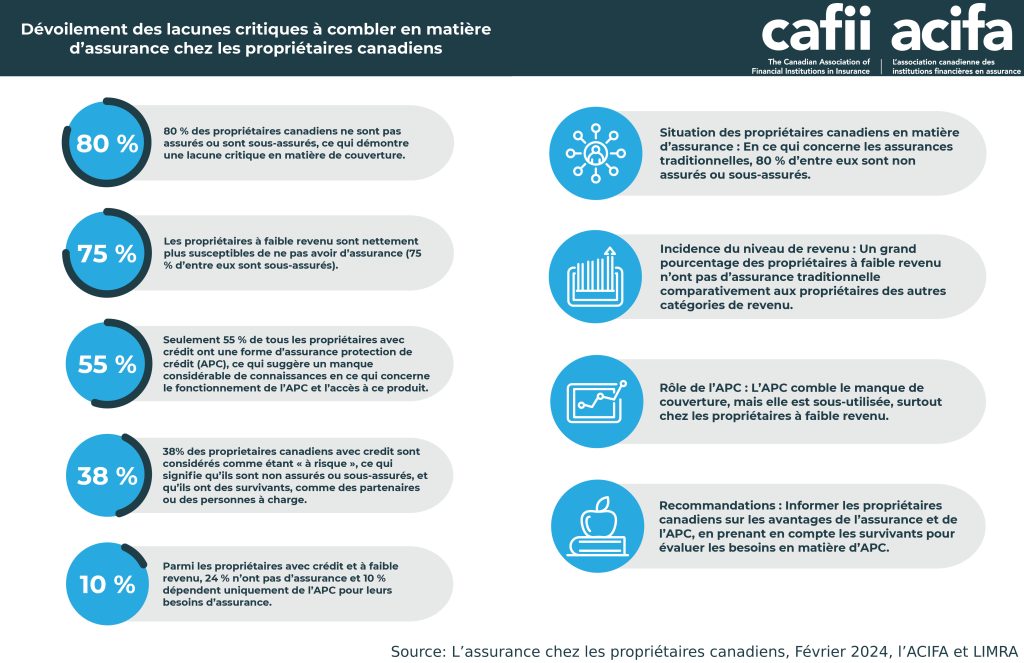

- Propriétaires non assurés ou sous-assurés : l’étude a dévoilé une tendance inquiétante chez les propriétaires canadiens : 80 % d’entre eux ne disposent pas d’une couverture d’assurance suffisante, car ils ne sont pas assurés ou sont sous-assurés en ce qui concerne l’APC ou l’assurance vie traditionnelle. Cette insuffisance de couverture laisse de nombreuses familles mal protégées contre les événements imprévus de la vie. Selon la définition de l’Agence de la consommation en matière financière du Canada, les Canadiens sous-assurés

sont ceux dont la couverture d’assurance est inférieure à un montant

correspondant à sept à dix fois leur revenu.

- Inégalités de revenu : les propriétaires à faible revenu sont nettement plus susceptibles de ne pas avoir d’assurance comparativement aux propriétaires des catégories de revenu plus élevé. Parmi ceux qui sont assurés, 75 % des propriétaires à faible revenu sont sous-assurés, ce qui signifie qu’ils ne disposent pas d’une couverture suffisante pour protéger leur bien-être financier.

- Rôle de l’APC : malgré le taux alarmant de sous-assurance, seulement 55 % de tous les propriétaires avec crédit ont une forme ou une autre d’APC. Cet écart est encore plus prononcé chez les propriétaires à faible revenu, qui ont une couverture d’APC nettement inférieure à celle de leurs homologues à revenu élevé. Ce résultat suggère un manque considérable de connaissances en ce qui concerne le fonctionnement de l’APC et l’accès à ce produit, ce qui souligne la nécessité de sensibiliser et d’éduquer davantage les gens à propos de cette forme d’assurance.

- Importance de l’APC pour les propriétaires : alors que 80 % des propriétaires sont sous-assurés ou non assurés, parmi les propriétaires avec crédit et à faible revenu, 24 % n’ont pas d’assurance et 10 % dépendent uniquement de l’APC pour leurs besoins d’assurance. Cette proportion est nettement supérieure à celle des autres groupes de revenu et souligne l’importance de cette forme de protection pour les ménages vulnérables sur le plan financier.

- Propriétaires « à risque » : un pourcentage important de propriétaires canadiens, soit 38 %, se trouvent dans la catégorie « à risque ». Il s’agit de propriétaires avec crédit, qui sont non assurés ou sous-assurés, et qui ont des survivants, comme des partenaires ou des personnes à charge. Ce groupe est particulièrement vulnérable aux difficultés financières en cas d’événements imprévus de la vie.

Compte tenu des conclusions marquantes de ce rapport, la LIMRA émet les recommandations suivantes :

- Initiatives d’information : collaborer avec les organismes de réglementation, les gouvernements, et les groupes communautaires afin de faire connaître davantage l’assurance et la protection de crédit. Cette collaboration permettra de combler le manque de connaissances constaté chez 45 % de tous les propriétaires canadiens de l’échantillon qui se considèrent comme étant mal informés sur le plan financier.

- Accès prioritaire : l’APC est un filet de sécurité essentiel, qui comble le manque de protection pour 78 % des propriétaires avec crédit canadiens qui sont sous- assurés ou non assurés. L’APC est indispensable pour garantir leur stabilité financière.

- Prendre en compte les survivants : les survivants (partenaire ou personnes à charge) doivent être considérés comme une raison essentielle de se procurer l’APC, afin de garantir que les personnes dépendantes sur le plan financier aient accès à cette protection indispensable. Cet aspect est particulièrement important pour les 61 % de propriétaires avec crédit qui n’ont pas d’assurance traditionnelle suffisante, ou qui n’en ont pas du tout, et dont les survivants risquent de perdre le logement où ils vivent.

Puisque 80 % des propriétaires canadiens n’ont pas une couverture d’assurance suffisante, il est impératif de les informer sur l’assurance et la protection de crédit.

Le directeur général de l’ACIFA, Keith Martin, a souligné l’importance du rapport : « Les conclusions de ce rapport soulignent la nécessité urgente pour les Canadiens d’évaluer leurs besoins en matière d’assurance et leur couverture. Nous devons veiller à ce que tous les Canadiens, quel que soit leur revenu, aient accès à des solutions d’assurance abordables qui protègent leur bien-être financier. »

Cette étude, commandée par l’ACIFA, révèle la nécessité de prendre des mesures urgentes pour améliorer la sécurité financière des propriétaires canadiens. « En nous attaquant à ces problèmes, nous pouvons faire en sorte que davantage de familles canadiennes aient accès à la protection dont elles ont besoin dans les moments difficiles », a ajouté Keith Martin.

Pour obtenir plus de détails et accéder au rapport complet, veuillez consulter le site web

de l’ACIFA : https://www.cafii.com/wp-content/uploads/2024/03/CAFII-2023-Report_Revised-FINAL_FR-1.pdf

À propos de l’ACIFA : l’Association canadienne des institutions financières en assurance (ACIFA) est une association sectorielle à but non lucratif qui se consacre au développement d’un marché de l’assurance ouvert et flexible. L’ACIFA croit que les consommateurs sont mieux servis lorsqu’ils ont un choix significatif dans l’achat de produits et services d’assurance. Les 15 membres de l’ACIFA sont notamment les branches d’assurance des principales institutions financières du Canada – BMO Assurance, Assurance CIBC, Desjardins Assurances, Banque Nationale Assurances, RBC Assurances, Assurance Scotia et TD Assurance ainsi que les principaux acteurs de l’industrie : Assurant, Assurance-vie Canada, Banque Canadian Tire, Chubb du Canada Compagnie d’assurances, CUMIS Services Incorporated, Manuvie (La Compagnie d’Assurance-Vie Manufacturers), et Securian Canada.

À propos de la LIMRA : au service de l’industrie depuis 1916, la LIMRA offre des connaissances, des analyses, des liens et des solutions pour aider plus de 700 organisations membres à faire face au changement en toute confiance. Découvrez la LIMRA au www.limra.com

Pour obtenir de plus amples renseignements ou pour toute demande des médias, veuillez communiquer avec la personne-ressource suivante:

Wendy Bairos, conseillère pour les médias

Courriel : wendy.bairos@cafii.com

Téléphone : 416-831-9820

La ACIFA nomme un nouveau directeur exécutif

La ACIFA choisit son directeur exécutif

Keith Martin est nommé au poste de directeur général de l’Association canadienne des institutions financières en assurance (ACIFA)

POUR DIFFUSION IMMÉDIATE

Keith Martin est nommé au poste de directeur général de l’Association canadienne des institutions financières en assurance (ACIFA)

[Toronto (Ontario), le Février 26, 2024] – L’Association canadienne des institutions financières en assurance (ACIFA) est fière d’annoncer la nomination de Keith Martin au poste de directeur général. Keith Martin, qui a occupé le poste de co-directeur général pendant sept années, mettra à profit sa vaste expérience des secteurs bancaire et de l’assurance pour diriger l’Association. Sa mission restera la même : promouvoir un environnement réglementaire équilibré, le traitement équitable des consommateurs, une saine concurrence et l’innovation dans l’industrie.

Le mandat de Keith Martin en tant que co-directeur général a été marqué par un fort leadership stratégique et une grande efficacité en matière de mise en œuvre. Il a mis l’accent sur les efforts de recherche collaborative avec les membres de l’ACIFA afin d’établir des résultats pertinents qui permettent de mieux comprendre le fonctionnement de l’industrie et l’attitude des consommateurs à l’égard de l’assurance protection de crédit. De plus, il s’est investi à approfondir les connaissances financières des consommateurs et à maintenir un dialogue ouvert avec les organismes de réglementation et les décideurs politiques. En 2023, l’ACIFA et ses membres ont rencontré les organismes de réglementation et les décideurs politiques de chaque province canadienne, et Keith Martin s’est engagé à poursuivre le dialogue.

En tant que nouveau directeur général unique de l’ACIFA, Keith Martin continuera de mener à bien la mission de l’Association afin de soutenir les consommateurs et de favoriser l’équité quant aux produits d’assurance offerts par les institutions financières. Il collaborera étroitement avec les membres, notamment les grandes banques et caisses populaires ainsi que les principaux assureurs au Canada.

Le président du conseil d’administration de l’ACIFA et président-directeur général de Banque Nationale Assurances, Peter D. Thompson, a exprimé son entière confiance à l’égard du leadership de Keith Martin. « Je sais que Keith assumera parfaitement les fonctions de nouveau directeur unique de l’ACIFA. Il saura renforcer le rôle de l’Association en tant que porte-parole de l’assurance protection de crédit et de l’assurance voyage. Je suis impatient de poursuivre notre collaboration et de faire avancer notre mission. »

Paul Cosgrove, vice-président de l’ACIFA et président-directeur général d’Assurant Canada, a ajouté : « Keith a apporté des contributions stratégiques cruciales à l’ACIFA au cours des sept dernières années, et je suis certain que l’avenir de l’Association sous son leadership sera brillant. »

« Je suis honoré de diriger l’ACIFA dans sa mission visant à s’assurer que les Canadiens ont facilement accès à des options d’assurance simples et abordables », souligne Keith Martin, directeur général de l’ACIFA. « Je vais continuer à concentrer nos efforts sur l’établissement de bonnes relations avec les organismes de réglementation et les décideurs politiques afin de promouvoir un environnement réglementaire équilibré et équitable. »

Fondée en 1997, l’ACIFA a pour but d’unifier les institutions financières impliquées dans la vente d’assurance grâce à diverses méthodes de distribution, comme les centres d’appels, les agents et courtiers, les agences de voyages, le publipostage, les succursales d’institutions financières et les plateformes en ligne. Les membres de l’ACIFA comprennent les branches d’assurance des principales banques et institutions financières ainsi que leurs partenaires-souscripteurs en matière d’assurance-vie, qui œuvrent à promouvoir la transparence, les pratiques axées sur les consommateurs et l’excellence dans l’industrie de l’assurance.

L’Association collabore avec les gouvernements et les organismes de réglementation (tant au niveau fédéral que provincial/territorial) afin d’élaborer un cadre législatif et réglementaire pour le secteur de l’assurance qui contribue à garantir que les consommateurs canadiens obtiennent les produits d’assurance qui répondent à leurs besoins. L’ACIFA s’est engagée à assurer la mise en place de normes appropriées pour la distribution et la commercialisation de tous les produits et services d’assurance.

Pour obtenir plus d’information sur Keith Martin et l’ACIFA, consultez les liens suivants : [https://www.linkedin.com/in/keithmartin/?originalSubdomain=ca] et [https://www.cafii.com/].

À propos de l’ACIFA : L’Association canadienne des institutions financières en assurance (ACIFA) est une association sectorielle à but non lucratif qui se consacre au développement d’un marché de l’assurance ouvert et flexible. L’ACIFA croit que les consommateurs sont mieux servis lorsqu’ils ont un choix significatif dans l’achat de produits et services d’assurance. Les membres de l’ACIFA comprennent les branches d’assurance des principales institutions financières du Canada – BMO Assurance, Assurance CIBC, Desjardins Assurances, Banque Nationale Assurances, RBC Assurances, Assurance Scotia et TD Assurance ainsi que les principaux acteurs de l’industrie : Assurant, Assurance-vie Canada, Banque Canadian Tire, Chubb du Canada Compagnie d’assurances, CUMIS Services Incorporated, Manuvie (La Compagnie d’Assurance-Vie Manufacturers), et Securian Canada.

Pour obtenir de plus amples renseignements ou pour toute demande des médias, veuillez communiquer avec la personne-ressource suivante :

Personne-ressource : Wendy Bairos, conseillère pour les médias

Courriel : wendy.bairos@cafii.com

Téléphone : 416-831-9820

Découvrir l’assurance hypothécaire : un potentiel caché

Dans le monde de la protection financière, on oublie souvent un précieux atout : l’assurance-vie hypothécaire, offerte par les banques et les caisses populaires.

Une couverture complète pour tous

L’assurance-vie hypothécaire est souvent offerte sans évaluation médicale au cours du processus de demande. Ces évaluations font partie des produits d’assurance avec émission simplifiée offerts par les banques et les caisses populaires. Ces institutions simplifient le processus de demande d’assurance et offrent une assurance indispensable face à la dette la plus importante que la plupart des Canadiens contractent. Approbation des réclamations : comparable aux polices d’assurance-vie traditionnelles

L’assurance hypothécaire que les banques vendent n’est pas synonyme de diminution des taux d’acceptation des réclamations. Selon une étude commandée par l’ACIFA, le taux d’approbation des réclamations pour l’assurance-vie hypothécaire offerte par les banques et les caisses populaires est de 95 %, ce qui est très comparable aux taux de l’assurance-vie traditionnelle. Des études et des comparaisons de polices permettent aux gens de trouver le plan qui leur convient le mieux, en fonction de leurs besoins et de leur profil de risque particuliers.

Protéger ce qui compte le plus

L’assurance-vie hypothécaire garantit que la raison d’être de l’assurance, à savoir la protection de votre prêt hypothécaire, reste au premier plan. Elle empêche l’utilisation incorrecte des fonds, ce qui garantit la sécurité de votre foyer familial.

Des primes stables et une confiance financière

Pour simplifier l’assurance, les primes de l’assurance-vie hypothécaire demeurent stables pendant toute la durée du prêt hypothécaire. Le caractère prévisible des primes facilite l’établissement du budget et la planification financière, ce qui permet aux gens de gérer en toute confiance les coûts de l’assurance en même temps que les versements pour le prêt hypothécaire.

Un outil de protection polyvalent

L’assurance-vie hypothécaire est un complément à d’autres formes d’assurance, comme l’assurance-vie temporaire, qui offre une protection pour un ensemble élargi de situations. Il est possible de personnaliser un plan de protection en combinant des polices pour répondre à des besoins précis.

Bien que cette option ne suscite peut-être pas les plus grandes discussions, les assurances hypothécaires que les banques et les caisses populaires offrent ont une utilité bien précise et représentent un avantage pour bon nombre de personnes. Les gens doivent donc faire un choix éclairé, comprendre les nuances et adapter le produit à leurs objectifs financiers et aux besoins de leur famille.

Laissez-nous vous faire découvrir ce potentiel caché. #SécuritéFinancière #OptionsAssurance #ACIFA #AssuranceHypothécaire