La plupart des propriétaires canadiens ne sont pas suffisamment assurés

ACIFA & LIMRA: L’assurance chez les propriétaires canadiens

Nouveau rapport : une étude de l’ACIFA révèle un manque critique de couverture d’assurance vie de crédit parmi les propriétaires canadiens.

POUR DIFFUSION IMMÉDIATE

Nouveau rapport : une étude de l’ACIFA révèle un manque critique de couverture d’assurance vie de crédit parmi les propriétaires canadiens.

[Toronto, Ontario, 20 mars 2024] Une nouvelle étude menée par la Life Insurance Marketing and Research Association (LIMRA) au nom de l’Association canadienne des institutions financières en assurance (ACIFA) dévoile la situation en matière d’assurance chez les propriétaires canadiens. L’objectif principal de l’étude était de déterminer dans quelle mesure les propriétaires ont des produits d’assurance, en particulier l’assurance protection de crédit (APC). Les résultats ont soulevé des inquiétudes importantes quant à la sécurité financière de nombreuses familles canadiennes.

L’objectif de ce rapport est de répondre à des questions essentielles au sujet du contexte de l’assurance chez les propriétaires canadiens. L’objectif était de déterminer si les personnes à faible revenu privilégient l’APC plutôt que d’autres, et si l’APC occupe une place importante sur le marché chez les propriétaires. Durant l’étude, un sondage a été effectué auprès de 1 175 propriétaires canadiens, plus particulièrement auprès de propriétaires qui détenaient un prêt hypothécaire ou une marge de crédit hypothécaire.

Ce sondage exhaustif a porté sur divers aspects, notamment la possession d’une

assurance, les attitudes financières, la couverture et les facteurs démographiques.

Principales conclusions

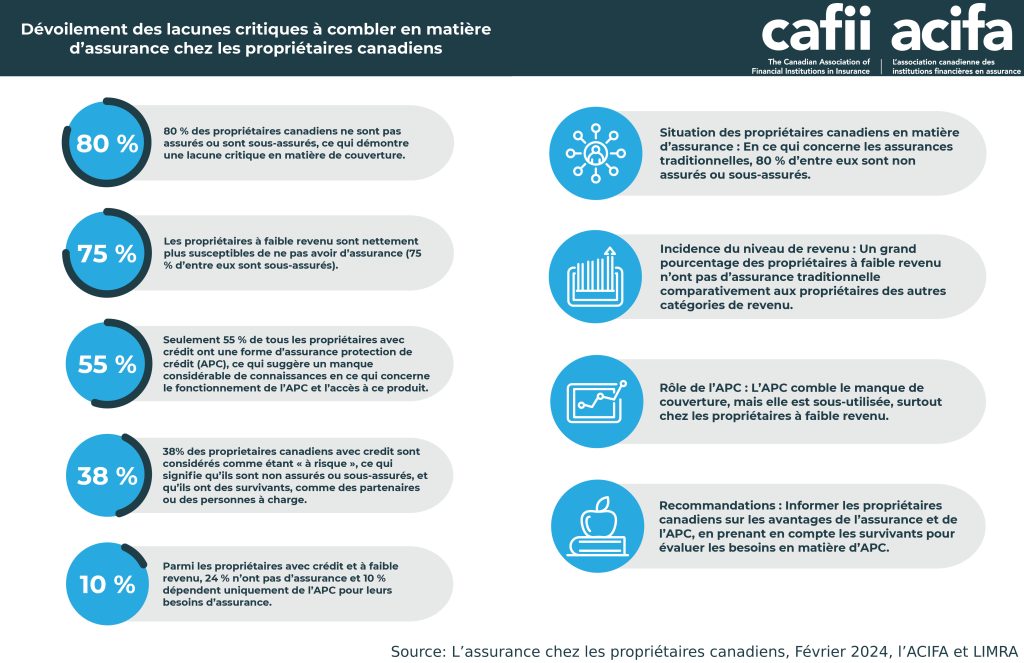

- Propriétaires non assurés ou sous-assurés : l’étude a dévoilé une tendance inquiétante chez les propriétaires canadiens : 80 % d’entre eux ne disposent pas d’une couverture d’assurance suffisante, car ils ne sont pas assurés ou sont sous-assurés en ce qui concerne l’APC ou l’assurance vie traditionnelle. Cette insuffisance de couverture laisse de nombreuses familles mal protégées contre les événements imprévus de la vie. Selon la définition de l’Agence de la consommation en matière financière du Canada, les Canadiens sous-assurés

sont ceux dont la couverture d’assurance est inférieure à un montant

correspondant à sept à dix fois leur revenu.

- Inégalités de revenu : les propriétaires à faible revenu sont nettement plus susceptibles de ne pas avoir d’assurance comparativement aux propriétaires des catégories de revenu plus élevé. Parmi ceux qui sont assurés, 75 % des propriétaires à faible revenu sont sous-assurés, ce qui signifie qu’ils ne disposent pas d’une couverture suffisante pour protéger leur bien-être financier.

- Rôle de l’APC : malgré le taux alarmant de sous-assurance, seulement 55 % de tous les propriétaires avec crédit ont une forme ou une autre d’APC. Cet écart est encore plus prononcé chez les propriétaires à faible revenu, qui ont une couverture d’APC nettement inférieure à celle de leurs homologues à revenu élevé. Ce résultat suggère un manque considérable de connaissances en ce qui concerne le fonctionnement de l’APC et l’accès à ce produit, ce qui souligne la nécessité de sensibiliser et d’éduquer davantage les gens à propos de cette forme d’assurance.

- Importance de l’APC pour les propriétaires : alors que 80 % des propriétaires sont sous-assurés ou non assurés, parmi les propriétaires avec crédit et à faible revenu, 24 % n’ont pas d’assurance et 10 % dépendent uniquement de l’APC pour leurs besoins d’assurance. Cette proportion est nettement supérieure à celle des autres groupes de revenu et souligne l’importance de cette forme de protection pour les ménages vulnérables sur le plan financier.

- Propriétaires « à risque » : un pourcentage important de propriétaires canadiens, soit 38 %, se trouvent dans la catégorie « à risque ». Il s’agit de propriétaires avec crédit, qui sont non assurés ou sous-assurés, et qui ont des survivants, comme des partenaires ou des personnes à charge. Ce groupe est particulièrement vulnérable aux difficultés financières en cas d’événements imprévus de la vie.

Compte tenu des conclusions marquantes de ce rapport, la LIMRA émet les recommandations suivantes :

- Initiatives d’information : collaborer avec les organismes de réglementation, les gouvernements, et les groupes communautaires afin de faire connaître davantage l’assurance et la protection de crédit. Cette collaboration permettra de combler le manque de connaissances constaté chez 45 % de tous les propriétaires canadiens de l’échantillon qui se considèrent comme étant mal informés sur le plan financier.

- Accès prioritaire : l’APC est un filet de sécurité essentiel, qui comble le manque de protection pour 78 % des propriétaires avec crédit canadiens qui sont sous- assurés ou non assurés. L’APC est indispensable pour garantir leur stabilité financière.

- Prendre en compte les survivants : les survivants (partenaire ou personnes à charge) doivent être considérés comme une raison essentielle de se procurer l’APC, afin de garantir que les personnes dépendantes sur le plan financier aient accès à cette protection indispensable. Cet aspect est particulièrement important pour les 61 % de propriétaires avec crédit qui n’ont pas d’assurance traditionnelle suffisante, ou qui n’en ont pas du tout, et dont les survivants risquent de perdre le logement où ils vivent.

Puisque 80 % des propriétaires canadiens n’ont pas une couverture d’assurance suffisante, il est impératif de les informer sur l’assurance et la protection de crédit.

Le directeur général de l’ACIFA, Keith Martin, a souligné l’importance du rapport : « Les conclusions de ce rapport soulignent la nécessité urgente pour les Canadiens d’évaluer leurs besoins en matière d’assurance et leur couverture. Nous devons veiller à ce que tous les Canadiens, quel que soit leur revenu, aient accès à des solutions d’assurance abordables qui protègent leur bien-être financier. »

Cette étude, commandée par l’ACIFA, révèle la nécessité de prendre des mesures urgentes pour améliorer la sécurité financière des propriétaires canadiens. « En nous attaquant à ces problèmes, nous pouvons faire en sorte que davantage de familles canadiennes aient accès à la protection dont elles ont besoin dans les moments difficiles », a ajouté Keith Martin.

Pour obtenir plus de détails et accéder au rapport complet, veuillez consulter le site web

de l’ACIFA : https://www.cafii.com/wp-content/uploads/2024/03/CAFII-2023-Report_Revised-FINAL_FR-1.pdf

À propos de l’ACIFA : l’Association canadienne des institutions financières en assurance (ACIFA) est une association sectorielle à but non lucratif qui se consacre au développement d’un marché de l’assurance ouvert et flexible. L’ACIFA croit que les consommateurs sont mieux servis lorsqu’ils ont un choix significatif dans l’achat de produits et services d’assurance. Les 15 membres de l’ACIFA sont notamment les branches d’assurance des principales institutions financières du Canada – BMO Assurance, Assurance CIBC, Desjardins Assurances, Banque Nationale Assurances, RBC Assurances, Assurance Scotia et TD Assurance ainsi que les principaux acteurs de l’industrie : Assurant, Assurance-vie Canada, Banque Canadian Tire, Chubb du Canada Compagnie d’assurances, CUMIS Services Incorporated, Manuvie (La Compagnie d’Assurance-Vie Manufacturers), et Securian Canada.

À propos de la LIMRA : au service de l’industrie depuis 1916, la LIMRA offre des connaissances, des analyses, des liens et des solutions pour aider plus de 700 organisations membres à faire face au changement en toute confiance. Découvrez la LIMRA au www.limra.com

Pour obtenir de plus amples renseignements ou pour toute demande des médias, veuillez communiquer avec la personne-ressource suivante:

Wendy Bairos, conseillère pour les médias

Courriel : wendy.bairos@cafii.com

Téléphone : 416-831-9820

Webinaire de l’ACIFA « L’assurance chez les propriétaires canadiens » avec Justeena Zaki-Azat

Le 19 mars dernier, l’ACIFA a tenu son deuxième webinaire de 2024, intitulé « L’assurance chez les propriétaires canadiens ».Justeena Zaki-Azat, une analyste principale de la recherche à la Life Insurance Marketing and Research Association (LIMRA), s’est jointe au directeur général de l’ACIFA, Keith Martin, pour diffuser les résultats d’une recherche innovatrice sur l’assurance chez les propriétaires, demandée par l’ACIFA et menée par la LIMRA.

Justeena Zaki-Azat travaille pour la LIMRA et la Life Office Management Association (LOMA) depuis 2022, où elle occupe le poste d’analyste principale de la recherche dans l’équipe des solutions de recherche appliquée. Avant de se joindre à la LIMRA et la LOMA, Justeena a perfectionné ses compétences et son expertise pendant plus de 12 ans dans le monde universitaire de la région du Grand Toronto. Ses fonctions étaient diversifiées, notamment le développement, l’exécution et la diffusion des conclusions de recherche ainsi que le mentorat et l’orientation des étudiants dans des établissements prestigieux comme l’Université York et l’Université Wilfrid-Laurier.

De nombreux représentants des 14 entreprises membres et des 9 entreprises associées de l’ACIFA ont participé à ce webinaire, ainsi que des représentants d’associations sectorielles connexes, notamment l’Association canadienne des compagnies d’assurances de personnes (ACCAP), l’Association canadienne de l’assurance voyage (ACAV), l’Association des banquiers canadiens (ABC) et l’Association canadienne des assureurs par marketing direct (ACAMD). Au total, 29 représentants de plusieurs organismes de réglementation des assurances et des services financiers ainsi que d’organismes d’élaboration des politiques et d’organisations gouvernementales ont également participé au webinaire, dont :

- le Bureau du surintendant des institutions financières (BSIF);

- l’Autorité des marchés financiers (AMF);

- l’Autorité ontarienne de réglementation des services financiers (ARSF);

- la Commission des services financiers et des services aux consommateurs du Nouveau-Brunswick (FCNB);

- les Insurance Councils of Saskatchewan (ICS);

- le gouvernement de la Saskatchewan;

- le gouvernement de l’Alberta;

- l’Alberta Insurance Council (AIB);

- la British Columbia Financial Services Authority (BCFSA);

- l’Insurance Council of British Columbia (ICBC).

K. Martin fait une brève introduction, puis J. Zaki-Azat commence à résumer les conclusions de la recherche mandatée par l’ACIFA.

Le catalyseur de l’étude était le désir de l’ACIFA de comprendre dans quelle mesure les propriétaires canadiens possèdent des produits d’assurance. Cette étude a été menée dans le but de répondre aux questions suivantes :

- En ce qui concerne les assurances traditionnelles, les propriétaires canadiens sont-ils non assurés ou sous-assurés?

- Les propriétaires canadiens à faible revenu sont-ils plus nombreux à disposer d’une assurance protection de crédit comparativement aux propriétaires des autres catégories de revenu?

- L’assurance protection de crédit a-t-elle une importance disproportionnée sur le marché pour les propriétaires canadiens à faible revenu?

Pour répondre à ces questions, la LIMRA a utilisé une méthodologie rigoureuse. Elle a interrogé 1 175 propriétaires canadiens dont le revenu du ménage se situe dans l’une des catégories suivantes :

- Faible (moins de 60 000 $) – 34 %

- Moyen (de 60 000 $ à 124 999 $) – 37 %

- Élevé (125 000 $ ou plus) – 29 %

Les participants ont répondu à un sondage en ligne sur la détention de produits d’assurance, les attitudes financières, la couverture d’assurance et les données démographiques. La LIMRA a posé des questions seulement sur le crédit concernant les hypothèques et/ou les marges de crédit hypothécaires. Elle a aussi classé les participants selon leur situation quant à l’assurance traditionnelle : non assurés (ne possèdent pas d’assurance vie traditionnelle [AVT], sous-assurés (possèdent une AVT qui couvre moins de sept années de revenu) et bien assurés (possède une AVT qui couvre sept années de revenu ou plus). Enfin, de ces trois groupes, environ 55 % des personnes de chaque catégorie de revenus possédaient un prêt hypothécaire, une marge de crédit hypothécaire, ou les deux.

En respectant ces critères, la LIMRA a découvert que 80 % des propriétaires canadiens ne sont pas assurés (n’ont pas d’AVT) ou sous-assurés (30 % ne sont pas assurés et 50 % sont sous-assurés). Seulement 21 % des participants étaient bien assurés. De plus, la LIMRA a constaté que les propriétaires à faible revenu sont nettement plus nombreux à ne pas avoir d’assurance traditionnelle comparativement aux propriétaires des autres catégories de revenu. Parmi les propriétaires assurés, 75 % n’ont pas une assurance traditionnelle suffisante. Les propriétaires à faibles revenus sont nettement moins nombreux que ceux des autres catégories de revenu à détenir une assurance vie pour salariés et une assurance vie temporaire.

En ce qui concerne l’assurance protection de crédit (APC), la recherche a permis d’apprendre qu’il n’y avait aucune différence significative entre les catégories de revenu, avec 55 % de tous les propriétaires avec crédit ayant une forme d’APC. En réalité, les propriétaires à faible revenu possèdent beaucoup moins de produits d’APC que les propriétaires à revenu élevé. Par conséquent, il n’y a pas de produit d’APC précis (p. ex., assurance en cas de décès, d’invalidité, de maladie grave ou de perte d’emploi) que les propriétaires à faible revenu achètent plus que les propriétaires des autres catégories de revenu.

J. Zaki-Azat a souligné que, bien que les données ne démontrent aucune différence significative entre les catégories de revenu quant à la détention de produits d’APC, il est possible que l’APC ait tout de même une importance pour les propriétaires canadiens à faible revenu. Cela s’explique par le fait que les propriétaires avec crédit qui ont un faible revenu sont nettement plus nombreux à posséder seulement de l’APC comparativement à ceux des autres catégories de revenu. En réalité, 10 % des propriétaires à faible revenu possèdent seulement une APC comparativement à 6 % pour les propriétaires à revenu moyen et à 3 % pour les propriétaires à revenu élevé.

En analysant uniquement les propriétaires à faible revenu n’ayant pas d’assurance, on découvre que 46 % ont indiqué qu’ils ne pouvaient pas se permettre une assurance vie, et que 50 % n’ont pas de fonds d’urgence ou une autre forme d’épargne personnelle pour remplacer l’assurance vie. Cela signifie que ce groupe est très vulnérable si le principal pourvoyeur décède subitement. Ainsi, l’APC pourrait être une excellente solution pour les propriétaires à faible revenu non assurés, mais peu d’entre eux y ont recours.

En analysant plus en profondeur les produits d’APC, les trois principales raisons pour en posséder sont les suivantes :

- Ils représentent un bon rapport qualité/prix.

- Il était pratique d’en acheter auprès de mon prêteur ou de mon professionnel des finances.

- Je voulais une assurance seulement pour couvrir ma dette.

Lorsqu’on leur a demandé s’ils avaient l’intention d’acheter des produits d’APC, la majorité des participants ont répondu « Non ». Par contre, les propriétaires qui n’avaient pas d’assurance traditionnelle et qui ont mentionné qu’ils envisageaient d’acheter de l’APC indiquent qu’ils l’achèteraient pour la protection qu’elle leur offre. Les propriétaires ayant une assurance traditionnelle qui ont précisé qu’ils n’avaient pas l’intention d’en acheter ont répondu qu’ils ne voulaient pas payer le coût supplémentaire de l’APC ou qu’ils ne pouvaient pas se le permettre.

La conclusion est que les propriétaires à faible revenu n’ont pas recours à l’APC autant qu’ils le devraient, alors que les propriétaires ayant une assurance traditionnelle utilisent sa couverture supplémentaire.

J. Zaki-Azat a ensuite passé à la partie des questions et réponses du webinaire. La première question a été posée par K. Martin, qui voulait savoir si les conclusions de cette étude étaient cohérentes avec celles des autres recherches menées par la LIMRA. J. Zaki-Azat a expliqué que c’était la première étude que la LIMRA effectuait sur les propriétaires canadiens et qu’il s’agit d’un sujet qui n’a pas été beaucoup étudié. Par conséquent, elle a été surprise par les résultats.

K. Martin a ensuite demandé, à la lumière de la hausse des taux d’intérêt, s’il y avait un risque pour les propriétaires canadiens qui renouvelleront leur hypothèque dans les prochaines années, à savoir qu’ils ne pourraient peut-être plus se permettre une assurance supplémentaire. J. Zaki-Azat a répondu qu’en raison de l’inflation actuelle, les propriétaires canadiens ont déjà de la difficulté à se permettre de l’assurance. Il est donc en effet possible qu’ils soient à risque de ne pas avoir une couverture suffisante. K. Martin a aussi demandé à J. Zaki-Azat de commenter le résultat suivant : 38 % des propriétaires canadiens ont des dettes et des personnes à charge, mais ne sont pas assurés ou sont sous-assurés. J. Zaki-Azat a précisé que ce groupe était très à risque.

La parole a ensuite été donnée aux participants du webinaire. Une personne a demandé comment la numérisation des produits d’assurance aura une incidence sur la perception des clients au sujet de l’APC, étant donné que de plus en plus d’achats et de renouvellements hypothécaires se font en ligne dorénavant. En extrapolant les conclusions, le seul élément qui peut être considéré comme une preuve possible de l’incidence de cette numérisation est la raison pour laquelle les propriétaires possèdent de l’APC. L’une des trois principales raisons expliquant la détention de produits d’APC est la commodité, et cela n’avait aucun lien avec le fait que les participants à l’étude avaient de l’assurance traditionnelle ou non. La numérisation pourrait avoir une incidence sur la perception des clients au sujet de l’APC et sur le fait qu’ils soient à l’aise financièrement d’en acheter, mais on ne peut pas le déterminer de façon concluante et on ne peut pas non plus assumer que ce changement sera négatif ou positif.

Une autre question posée était s’il y avait une façon d’inciter les propriétaires canadiens, particulièrement le groupe à risque, à envisager l’achat d’une assurance vie (notamment l’APC, mais sans s’y limiter). J. Zaki-Azat a répondu qu’un bon motivateur est la protection de la famille. Beaucoup de personnes ne veulent pas penser aux décès, mais elles savent qu’il est important d’assurer la sécurité et le bien-être de leur famille. La situation a aussi un lien avec les connaissances financières, qui sont un enjeu pour l’ensemble de l’industrie. En effet, bon nombre de Canadiens n’ont pas de conseiller financier (ou n’en veulent pas), ce qui est préoccupant puisque la connaissance des produits est un bon moyen d’en apprendre sur le marché.

Avant de terminer le webinaire, K. Martin a demandé à J. Zaki-Azat quelles étaient les trois choses à retenir de l’étude. Elle répond que, pour le propriétaire canadien moyen, il est important de comprendre les protections offertes par l’assurance traditionnelle et l’APC. Pour les propriétaires canadiens avec crédit, il est primordial d’envisager les conséquences de ne pas avoir de protection du crédit. Et la situation est encore plus urgente pour les propriétaires à risque qui ont des survivants.